В поста ми за колапса на Silicon Valley Bank в петък споменах и две други банки, които изглеждат под най-голям риск. Едната от тях, Signature Bank, със стойност на активите 118$ милиарда, вече също колабира и регулаторите я затвориха в неделя. Към този момент изглежда все още има голям риск и за други банки. Въпросът е на кой етап вече говорим за системна банкова криза в САЩ?

Властите в САЩ обмислят дали да изплатят всички депозити в тези две банки. Като много сериозен проблем се очертава фактът, че много голяма част от депозитите в тези банки не се вписват в прага до $250,000, под който всички депозити са държавно гарантирани от Federal Deposit Insurance Corporation. Повечето от депозитите, които не са гарантирани са на малки фирми, основно стартъпи.

Ако тези депозити бъдат изтрити поради колапса на тези банки, това може да доведе до тежък срив на стартъп екосистемата в Силициевата долина, масова загуба на работни места, и съответно скок в безработицата.

Намесата на държавата да гарантира тези депозити на този етап е на практика bailout за депозиторите, НЕ Е bailout за банките. Двете неща е важно да не се бъркат. Ако що се касае банките може да имаме някаква критика по отношение на това как са управлявали риска (особено лихвения риск) в портфейлите си, няма как да обвиняваме за това депозиторите.

Да не говорим, че в сърцевината на проблема стои не друг, а самата централна банка на САЩ - ФЕД. Паричната ѝ политика в рамките на малко над година се обърна на 180 градуса и то по изключително агресивен и изненадващ за банките и бизнеса начин.

Когато през пролетта и лятото на 2021 някои икономисти вече идентифицирахме видими инфлационни рискове, от ФЕД на всяка една пресконференция повтаряха, че инфлацията е "преходна" и няма причина лихвите да се вдигат. Съответно, ФЕД продължава да изкупува държавни ценни книжа, което бута цените им нагоре, което от своя страна стимулира покупките на държавни ценни книжа от частни финансови институции - банки особено.

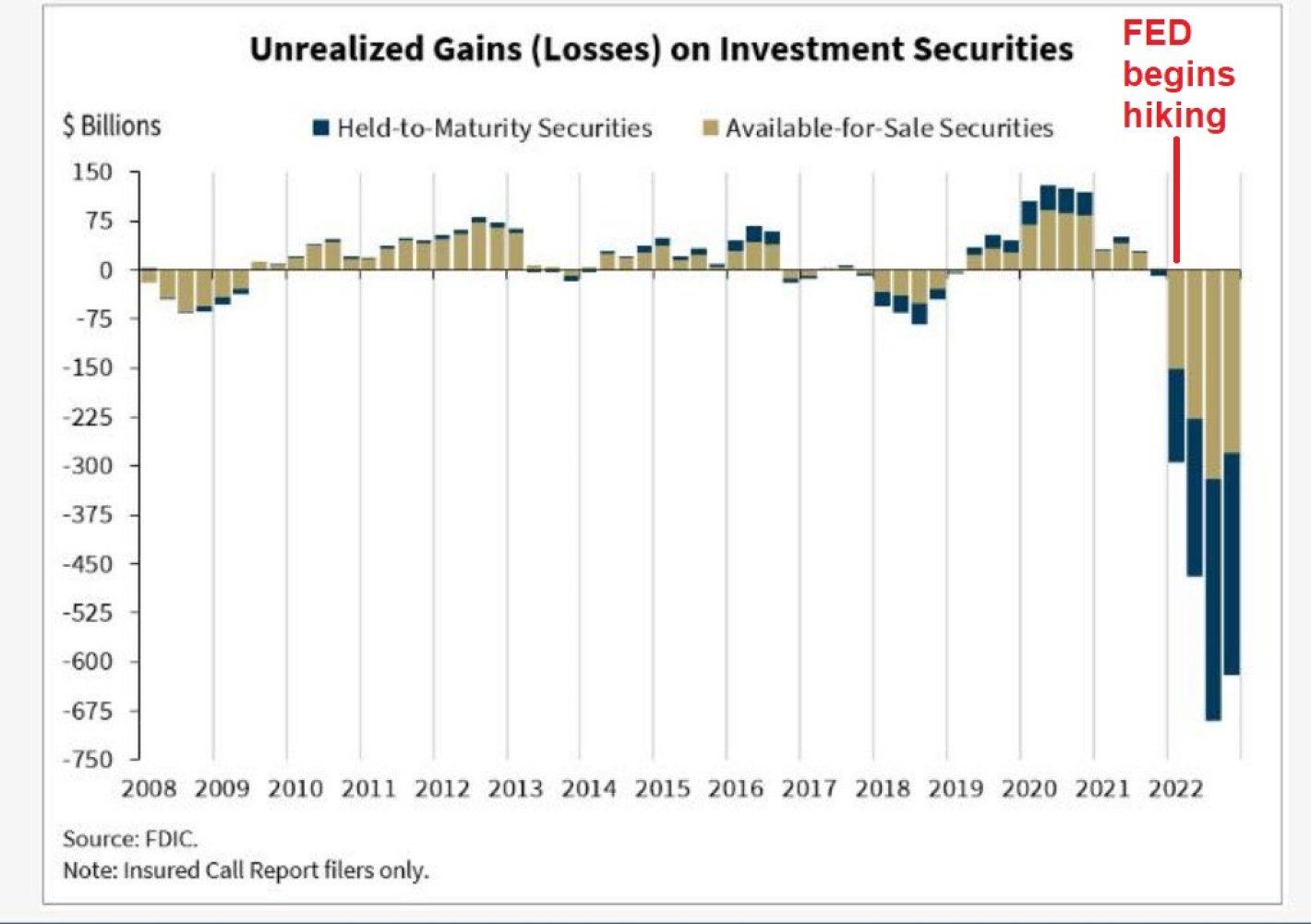

Изведнъж обаче инфлацията спря да е "преходна" и ФЕД започна да затяга паричната си политика с най-резкия темп в историята. Лихвите по ДЦК рязко скочиха, а цените им паднаха (защото ФЕД рязко забави купуването си). В рамките на месеци банките в САЩ натрупаха огромни нереализирани загуби по своите баланси пълни с държавни облигации, чиято стойност се срива. Защото са издадени преди затягането на паричната политика, и съответно плащат много по-ниски лихви отколкото облигациите издадени през последната година. Вижте графиката долу, за да видите за какъв мащаб загуби говорим.

Това е актив, който в настоящите финансови условия НИКОЙ не иска да купи. Една много голяма торба с финансови лайна (извинете френския ми). Разбира се, можем да спорим дали тези банки не е трябвало да могат сами да осъзнаят, че инфлацията не е "преходна" и в един момент много скоро ФЕД ще вдигне лихвите, и то рязко. Но няма спор, че водещата отговорност е при самата централна банка и нейната непостоянна парична политика.

Фундаменталната грешка, разбира се е, че ФЕД въобще толкова агресивно се меси във финансовата система и икономическите процеси в която и да е посока. Първо идва проблемът с огромното печатане на пари с цел притискане на цената на риска (лихвите) надолу, за да се "стимулират" финансовите пазари и икономическата активност. Това обаче стимулира и нещо друго - инфлацията. Недостигът на ликвидност и финансовите загуби, които следват за банки и бизнеси при последващото вдигане на лихвите са естествено следствие на печатането и инфлационния натиск, който то причинява. Boom and bust.

Самият аз не съм убеден, че малки ИТ фирми в САЩ трябва да бъдат заличени, защото ФЕД прави глупости. Затова съм раздвоен по казуса с евентуалното държавно гарантиране на депозитите на тези бизнеси. Принципно съм против такива мерки, защото капитализмът не работи така - всеки пазарен участник трябва да си понася грешките. Ако обаче тези "грешки" не са направени от самите частни бизнеси, а са естественото последствие на паричната политика на централната банка?

Казусът въобще не е толкова ясен, колкото изглежда на пръв поглед.

{kind=link}